Table of Contents

ToggleTerm Insurance: आपके परिवार की सुरक्षा का सबसे सस्ता और प्रभावी उपाय

परिचय

जीवन अनिश्चितताओं से भरा हुआ है। आज के बदलते समय में, आर्थिक सुरक्षा और परिवार की स्थिरता हर व्यक्ति के लिए अत्यंत महत्वपूर्ण है। ऐसे में Term Insurance एक ऐसा साधन है जो आपके परिवार को आर्थिक संकट के समय में सहारा प्रदान करता है। यह जीवन बीमा का सबसे सस्ता और सरल रूप है, जिसमें पालिसीधारक की मृत्यु की स्थिति में एक निश्चित अवधि के दौरान नॉमिनी को एक निश्चित राशि का भुगतान किया जाता है।

टर्म इंश्योरेंस का मुख्य उद्देश्य आपके परिवार की भविष्य की जरूरतों को पूरा करना है, ताकि अचानक किसी दुर्घटना या अनहोनी की स्थिति में आपके प्रियजनों को वित्तीय कठिनाइयों का सामना न करना पड़े। इस ब्लॉग में हम विस्तार से जानेंगे कि टर्म इंश्योरेंस क्या है, यह कैसे काम करता है, इसके लाभ और चुनौतियाँ क्या हैं, और इसे चुनते समय किन बातों का ध्यान रखना चाहिए।

जीवन बीमा / टर्म इंश्योरेंस का इतिहास

शुरुआती दौर

भारत में जीवन बीमा का इतिहास 1818 तक जाता है, जब ओरिएंटल लाइफ इंश्योरेंस कंपनी ने कोलकाता से अपना संचालन शुरू किया था। प्रारंभिक दिनों में यह कंपनी ब्रिटिश और यूरोपियन नागरिकों के लिए बीमा सेवाएँ प्रदान करती थी। बाद में, भारतीय समाजसेवी बाबू मत्तीलाल सील के प्रयासों से भारतीय जनता के लिए भी जीवन बीमा सेवाएँ उपलब्ध हुईं।

विनियामक कदम

1912 में भारत में बीमा के क्षेत्र को रेगुलेट करने के लिए “जीवन बीमा कंपनी अधिनियम” तथा “प्रोविडेंट फंड अधिनियम” पारित किए गए। इससे पहले, इस क्षेत्र में कोई ठोस नियामक ढांचा नहीं था। 1956 में, भारत सरकार ने 200 से अधिक निजी बीमा कंपनियों का विलय करके भारतीय जीवन बीमा निगम (LIC) की स्थापना की, जिसका उद्देश्य था सभी नागरिकों को उचित कीमत पर जीवन बीमा प्रदान करना। इसके बाद, जीवन बीमा और टर्म इंश्योरेंस जैसी योजनाओं को व्यापक रूप से अपनाया गया।

टर्म इंश्योरेंस का महत्व

परिवार की सुरक्षा

हमारी आय का अधिकांश हिस्सा हमारे परिवार की जरूरतों पर खर्च होता है – चाहे वह बच्चों की शिक्षा हो, जीवन यापन की लागत हो या घर, वाहन आदि से जुड़ा कोई ऋण हो। यदि अचानक से कमाने वाला सदस्य न हो जाए, तो इन खर्चों का बोझ पूरे परिवार पर पड़ सकता है। टर्म इंश्योरेंस इस स्थिति में परिवार को वित्तीय सुरक्षा प्रदान करता है, जिससे आपातकालीन परिस्थितियों में परिवार के पास एक निश्चित राशि उपलब्ध रहती है।

ऋण की जिम्मेदारी

यदि आपके ऊपर होम लोन, कार लोन या अन्य किसी प्रकार का कर्ज है, तो टर्म इंश्योरेंस यह सुनिश्चित करता है कि आपकी अनुपस्थिति में वह ऋण आसानी से चुकाया जा सके। इससे आपके परिवार को बैंकों के साथ किसी प्रकार की कठिनाइयों का सामना नहीं करना पड़ता।

भविष्य की योजनाओं की पूर्ति

बच्चों की शिक्षा, विवाह, या अन्य महत्वपूर्ण खर्चों के लिए भविष्य में होने वाली जरूरतों को पूरा करने के लिए भी टर्म इंश्योरेंस एक महत्वपूर्ण साधन है। यह आपको यह आश्वासन देता है कि आपकी अनुपस्थिति में आपके बच्चों का भविष्य सुरक्षित रहेगा।

उदाहरण के रूप में:

कल्पना कीजिए कि आपके परिवार की मुख्य आय का स्रोत आप हैं। यदि आपकी अचानक मृत्यु हो जाती है, तो टर्म इंश्योरेंस पालिसी के तहत आपके नॉमिनी को एक निश्चित राशि प्राप्त होगी। इस राशि से परिवार अपने दैनिक खर्चों, बच्चों की शिक्षा और अन्य वित्तीय दायित्वों को पूरा कर सकेगा। उदाहरण के तौर पर, यदि आपकी टर्म इंश्योरेंस पालिसी का कवर 1 करोड़ रुपये है, तो आपकी अनुपस्थिति में यह राशि आपके परिवार की वित्तीय जरूरतों को पूरा करने में सहायक होगी।

टर्म इंश्योरेंस कैसे काम करता है?

1. बीमा प्रस्ताव (Proposal) प्रक्रिया

जब आप टर्म इंश्योरेंस लेने का निर्णय लेते हैं, तो सबसे पहले आपको एक प्रस्ताव फॉर्म (Proposal Form ) भरना होता है। इस फॉर्म में निम्नलिखित जानकारी शामिल होती है:

- व्यक्तिगत विवरण: नाम, पता, जन्म तिथि, आदि।

- पेशेवर विवरण: आपकी नौकरी या व्यवसाय से संबंधित जानकारी।

- स्वास्थ्य विवरण: आपकी मौजूदा स्वास्थ्य स्थिति, किसी प्रकार के बीमारी या चिकित्सा इतिहास।

- वित्तीय जानकारी: वार्षिक आय, मौजूदा ऋण, आदि।

- बीमा संबंधी आवश्यकताएँ: पालिसी की अवधि, बीमा राशि (Sum Insured), आदि।

बीमा कंपनी इन सभी जानकारी का आकलन करके आपकी प्रीमियम राशि निर्धारित करती है।

2. प्रीमियम भुगतान

टर्म इंश्योरेंस में प्रीमियम भुगतान के विभिन्न विकल्प उपलब्ध होते हैं – जैसे मासिक, त्रैमासिक, वार्षिक या एकमुश्त भुगतान। एक बार जब आप प्रीमियम का भुगतान कर देते हैं, तब तक बीमा कंपनी आपको कवरेज प्रदान करती रहती है।

3. कवरेज अवधि (Policy Term)

टर्म इंश्योरेंस पालिसी एक निर्धारित अवधि के लिए होती है, जैसे 10, 20 या 30 , 40 वर्ष और कई योजनाए जीवन भर का कवरेज प्रदान करती है । यदि इस अवधि के दौरान पॉलिसीधारक की मृत्यु हो जाती है, तो नॉमिनी को बीमा राशि का भुगतान किया जाता है। यदि अवधि पूरी होने के बाद कोई दावा नहीं होता है, तो किसी प्रकार की मैच्योरिटी राशि (Maturity ) न हीं मिलती।

4. राइडर (Add-On Benefits)

कई बीमा कंपनियाँ टर्म इंश्योरेंस के साथ अतिरिक्त लाभ (राइडर) भी प्रदान करती हैं, जैसे:

- एक्सीडेंटल डेथ राइडर: दुर्घटना में मृत्यु की स्थिति में अतिरिक्त राशि।

- क्रिटिकल इलनेस राइडर: गंभीर बीमारी के निदान पर कुछ राशि।

- प्रिमियम वाइवर राइडर: यदि आप बीमारी या दुर्घटना के कारण प्रीमियम भुगतान नहीं कर पाते, तब भी कवरेज बनी रहे।

इन राइडर्स के जरिए आप अपनी पालिसी को और भी मजबूत और व्यापक बना सकते हैं।

DIME और HLV विधियाँ: उचित कवरेज की गणना

DIME फार्मूला

टर्म इंश्योरेंस कवरेज निर्धारित करने के लिए DIME फार्मूला एक सरल और प्रभावी उपकरण है। DIME का मतलब है:

- D – Debt (ऋण): आपके ऊपर जो भी ऋण है, उसे पूरा करने के लिए आवश्यक राशि।

- I – Income Replacement (आय का प्रतिस्थापन): यदि आपकी मृत्यु हो जाती है, तो आपके परिवार को आपकी आय का कितना प्रतिस्थापन (Replacement) चाहिए।

- M – Mortgage (गृह ऋण): आपके द्वारा लिए गए गृह ऋण का शेष।

- E – Education (शिक्षा व्यय): बच्चों की शिक्षा के लिए आवश्यक धनराशि।

इस फार्मूले से आप अपनी आवश्यकताओं के अनुसार एक उपयुक्त बीमा राशि निर्धारित कर सकते हैं।

HLV (Human Life Value) विधि

HLV विधि का उद्देश्य यह है कि आपकी भविष्य में होने वाली आय को ध्यान में रखते हुए बीमा राशि निर्धारित की जाए। यह विधि इस आधार पर काम करती है कि आपकी वार्षिक आय का कितना प्रतिशत आपके परिवार की भविष्य की आवश्यकताओं को पूरा करने में सहायक होगा। उदाहरण के तौर पर, यदि आपकी वार्षिक आय 10 लाख रुपये है और आपकी उम्र तथा पारिवारिक जिम्मेदारियाँ ध्यान में रखते हुए अनुमानित किया जाता है कि आपके परिवार को 20 वर्षों तक आपकी आय की आवश्यकता रहेगी, तो HLV के आधार पर बीमा राशि लगभग 2 करोड़ रुपये तक हो सकती है।

टर्म इंश्योरेंस बनाम अन्य जीवन बीमा योजनाएँ

जीवन बीमा के कई विकल्प बाजार में उपलब्ध हैं। टर्म इंश्योरेंस, एंडोमेंट प्लान, मनी बैक प्लान – ये सभी अलग-अलग उद्देश्यों को पूरा करते हैं। आइए इनके बीच के अंतर को समझें:

टर्म इंश्योरेंस

- उद्देश्य: केवल सुरक्षा प्रदान करना।

- प्रीमियम: कम प्रीमियम में उच्च बीमा राशि।

- रिटर्न: मैच्योरिटी पर कोई राशि नहीं मिलती।

- लाभ: अगर मृत्यु हो जाती है तो नॉमिनी को पूरी राशि मिलती है।

एंडोमेंट प्लान

- उद्देश्य: सुरक्षा के साथ-साथ बचत और निवेश।

- प्रीमियम: टर्म इंश्योरेंस की तुलना में अधिक प्रीमियम।

- रिटर्न: मैच्योरिटी पर गारंटीड राशि मिलती है।

- लाभ: जीवनभर सुरक्षा के साथ बचत का लाभ भी मिलता है।

मनी बैक प्लान

- उद्देश्य: सुरक्षा के साथ-साथ नियमित अंतराल में धन वापसी।

- प्रीमियम: उच्च प्रीमियम।

- रिटर्न: समय-समय पर प्रीमियम का एक हिस्सा वापस मिलता है।

- लाभ: सुरक्षा के साथ-साथ एक नियमित आय स्रोत भी मिलता है।

इस तुलना से स्पष्ट होता है कि यदि आपका मुख्य उद्देश्य केवल अपने परिवार की सुरक्षा सुनिश्चित करना है, तो टर्म इंश्योरेंस सबसे उपयुक्त विकल्प है। अन्य योजनाएँ यदि निवेश और बचत के उद्देश्य से देखी जाएँ, तो उनकी प्रीमियम दरें और लाभ संरचना अलग होती है।

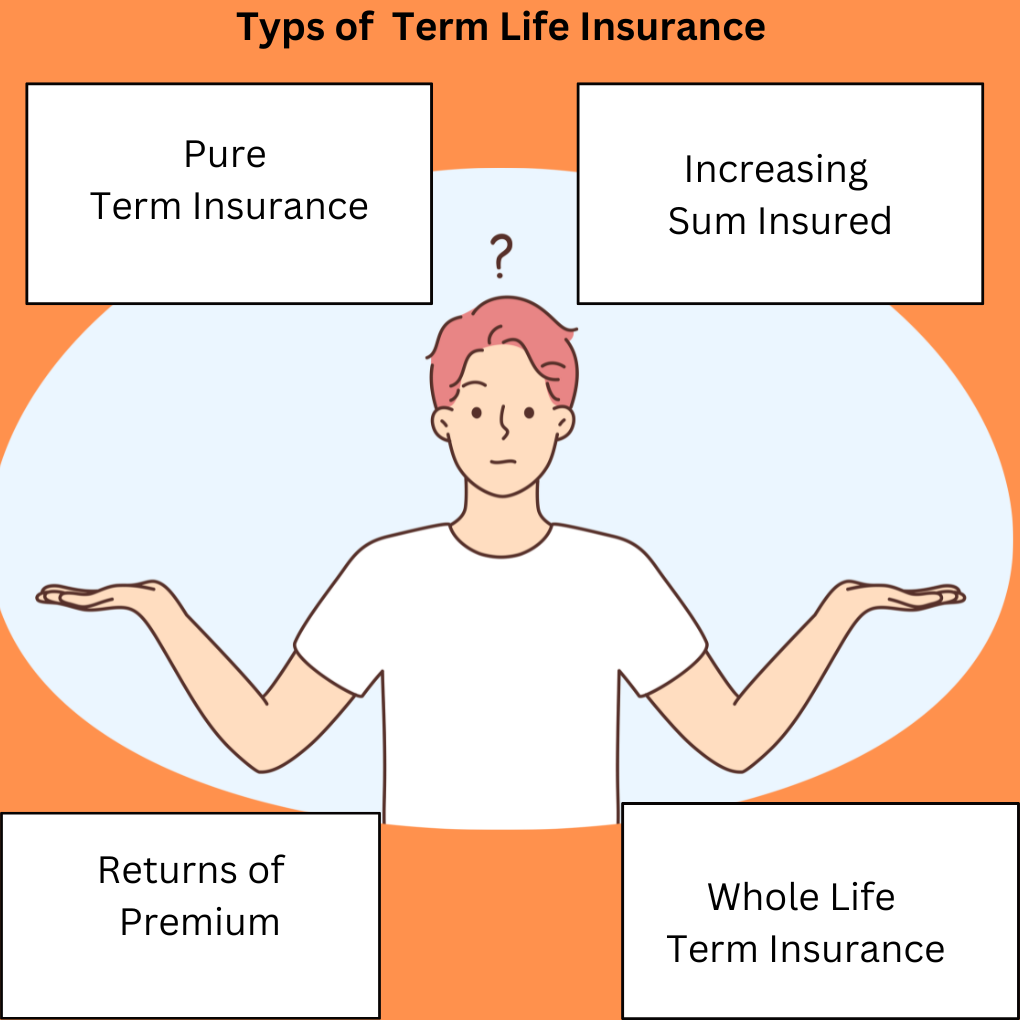

टर्म इंश्योरेंस के प्रकार

टर्म इंश्योरेंस में भी विभिन्न विकल्प उपलब्ध हैं, जिन्हें आप अपनी आवश्यकताओं के अनुसार चुन सकते हैं:

1. Pure Term Insurance (Level Sum Assured)

यह सबसे सरल और लोकप्रिय विकल्प है। इसमें बीमा राशि (Sum Assured) फिक्स्ड रहती है और प्रीमियम अपेक्षाकृत कम होता है। यदि बीमाधारक की मृत्यु पॉलिसी अवधि के दौरान हो जाती है, तो नॉमिनी को फिक्स्ड राशि प्राप्त होती है।

2. Increasing Sum Assured

इस विकल्प में, समय के साथ-साथ बीमा राशि में वृद्धि होती है। महँगाई (Inflation) और परिवार की बढ़ती जरूरतों को ध्यान में रखते हुए, यह विकल्प आपके भविष्य के खर्चों को पूरा करने में सहायक होता है।

3. Return of Premium (ROP) Term Insurance

इस प्रारूप में, यदि पॉलिसी अवधि पूरी हो जाती है और कोई दावा नहीं होता, तो आपने जो प्रीमियम दिया है, वह वापस मिल जाता है। यह विकल्प उन लोगों के लिए आकर्षक है, जो यह सुनिश्चित करना चाहते हैं कि यदि दुर्घटना नहीं होती है तो भी उनकी राशि बर्बाद न हो।

4. Whole Life Term Insurance

इस विकल्प में, पॉलिसीधारक को उम्र भर कवरेज मिलता है। यह विकल्प उन लोगों के लिए उपयुक्त है जो जीवन भर सुरक्षा चाहते हैं और जो समय के साथ अपनी वित्तीय ज़रूरतों को पूरा करना चाहते हैं।

टर्म इंश्योरेंस पालिसी खरीदते समय ध्यान देने योग्य बातें

जब आप टर्म इंश्योरेंस लेने का निर्णय करते हैं, तो कुछ महत्वपूर्ण बिंदुओं पर विचार करना चाहिए:

1. कवरेज राशि (Sum Insured)

अपने परिवार की वित्तीय जिम्मेदारियों, ऋण, बच्चों की शिक्षा और भविष्य की जरूरतों को ध्यान में रखते हुए एक उपयुक्त बीमा राशि चुनें। यह राशि तय करती है कि आपकी अनुपस्थिति में आपके परिवार को कितना वित्तीय सहारा मिलेगा।

2. प्रीमियम (Premium)

प्रीमियम की राशि आपकी उम्र, स्वास्थ्य, पेशा और अन्य कारकों पर निर्भर करती है। कम प्रीमियम में भी उच्च बीमा राशि संभव है, लेकिन ध्यान दें कि प्रीमियम का भुगतान आपकी वित्तीय स्थिति के अनुरूप हो।

3. पालिसी अवधि (Policy Term)

पालिसी की अवधि तय करें कि आपकी आय कितने वर्षों तक आपके परिवार के लिए प्रमुख होगी। उदाहरण के लिए, यदि आपकी उम्र 35 वर्ष है और आपके बच्चों की शिक्षा तथा विवाह के खर्च 25 वर्षों तक चलने की संभावना है, तो पालिसी अवधि भी 25 वर्ष या उससे अधिक होनी चाहिए।

4. एक्सक्लूजन क्लॉज (Exclusion Clause)

हर बीमा पालिसी में कुछ ऐसे बिंदु होते हैं जिन्हें कवर नहीं किया जाता। पालिसी दस्तावेजों को ध्यान से पढ़ें और समझें कि किन स्थितियों में दावा अस्वीकार किया जा सकता है।

5. क्लेम सेटलमेंट रेश्यो (Claim Settlement Ratio)

बीमा कंपनी का क्लेम सेटलमेंट रेश्यो देखें। उच्च क्लेम सेटलमेंट रेश्यो वाली कंपनियाँ आपके दावे के निपटारे में अधिक विश्वसनीय होती हैं।

6. राइडर्स (Add-On Benefits)

कई बार अतिरिक्त राइडर्स जोड़ने से आपकी पालिसी और भी व्यापक हो सकती है। उदाहरण के लिए, एक्सीडेंटल डेथ, क्रिटिकल इलनेस या प्रीमियम वाइवर राइडर आपके जोखिम को कम करने में सहायक हो सकते हैं।

7. कंपनी का ट्रैक रिकॉर्ड और ग्राहक सेवा

बीमा कंपनी का इतिहास, वित्तीय स्थिरता और ग्राहक सेवा पर विशेष ध्यान दें। एक अच्छी कंपनी न केवल दावे का तुरंत निपटान करती है, बल्कि भविष्य में किसी भी प्रकार की समस्या में भी आपके साथ खड़ी रहती है।

टर्म इंश्योरेंस चुनने के लिए टिप्स

1. अपनी वित्तीय स्थिति का आकलन करें

अपने मासिक खर्च, ऋण और भविष्य की जिम्मेदारियों को ध्यान में रखते हुए तय करें कि आपको कितनी बीमा राशि की आवश्यकता है।

2. सही पालिसी अवधि चुनें

पारिवारिक जिम्मेदारियों के अनुसार पालिसी अवधि निर्धारित करें। यदि आपकी आय का प्रमुख स्रोत आप हैं, तो यह सोचें कि आपके परिवार को आपकी अनुपस्थिति में कितने समय तक आर्थिक सहायता चाहिए होगी।

3. विभिन्न कंपनियों की तुलना करें

कई बीमा कंपनियों द्वारा उपलब्ध योजनाओं की तुलना करें। प्रीमियम, कवरेज, क्लेम सेटलमेंट रेश्यो और राइडर्स जैसी सुविधाओं पर ध्यान दें।

4. सलाहकार की मदद लें

एक योग्य वित्तीय सलाहकार से सलाह लेने से आप अपनी वित्तीय स्थिति और भविष्य की जरूरतों के अनुसार सबसे उपयुक्त टर्म इंश्योरेंस चुन सकते हैं।

वास्तविक जीवन के उदाहरण

उदाहरण 1: गृहिणी परिवार में मुख्य कमाने वाले सदस्य का अचानक निधन

रामलाल एक 40 वर्षीय व्यक्ति हैं, जिनकी वार्षिक आय 12 लाख रुपये है। उनके दो बच्चे हैं और घर पर एक गृहिणी हैं। रामलाल ने अपने परिवार की सुरक्षा के लिए 20 साल की टर्म इंश्योरेंस पालिसी ली, जिसमें 1.5 करोड़ रुपये का कवर था। यदि रामलाल की अचानक मृत्यु हो जाती है, तो उनके नॉमिनी (उनकी पत्नी) को 1.5 करोड़ रुपये प्राप्त होंगे। इस राशि से परिवार अपने दैनिक खर्चों, बच्चों की शिक्षा और गृह ऋण को चुकाने में समर्थ होगा।

उदाहरण 2: उच्च जोखिम वाले पेशे में कार्यरत व्यक्ति

सुनील एक फायरफाइटर हैं, जिनका कार्य अत्यंत जोखिम भरा है। उन्होंने टर्म इंश्योरेंस में निवेश किया है ताकि उनके दुर्घटनाग्रस्त होने की स्थिति में उनके परिवार को आर्थिक सहारा मिल सके। उनके द्वारा चुनी गई पालिसी में एक्सीडेंटल डेथ राइडर भी शामिल था, जिससे दुर्घटना के समय अतिरिक्त राशि का भुगतान हो सके।

उदाहरण 3: टर्म इंश्योरेंस बनाम एंडोमेंट प्लान

सीमा, जो एक शिक्षिका हैं, ने टर्म इंश्योरेंस और एंडोमेंट प्लान दोनों के बीच तुलना की। उन्होंने पाया कि टर्म इंश्योरेंस में कम प्रीमियम के बावजूद उच्च बीमा राशि उपलब्ध होती है, जबकि एंडोमेंट प्लान में मैच्योरिटी पर धन वापसी भी होती है, लेकिन प्रीमियम अधिक होता है। यदि उनका मुख्य उद्देश्य अपने परिवार की सुरक्षा सुनिश्चित करना है, तो टर्म इंश्योरेंस उनके लिए बेहतर विकल्प है।

टर्म इंश्योरेंस के लाभ

- अत्यधिक सुरक्षा: टर्म इंश्योरेंस पालिसी का मुख्य लाभ है कि यह आपके परिवार को उच्च वित्तीय सुरक्षा प्रदान करती है।

- किफायती प्रीमियम: अन्य जीवन बीमा योजनाओं की तुलना में टर्म इंश्योरेंस के प्रीमियम कम होते हैं, जिससे अधिक लोगों के लिए इसे अपनाना आसान हो जाता है।

- सरल प्रक्रिया: बीमा प्रस्ताव, प्रीमियम भुगतान और दावे की प्रक्रिया अपेक्षाकृत सरल होती है।

- जोखिम आधारित: यह केवल उस स्थिति में भुगतान करती है जब वास्तव में जोखिम होता है, यानी कि पॉलिसीधारक की मृत्यु हो जाती है।

वित्तीय नियोजन: टर्म इंश्योरेंस आपके वित्तीय लक्ष्यों और परिवार की ज़रूरतों के अनुसार अपनी राशि और अवधि तय करने में सहायक होती है।

टर्म इंश्योरेंस में निवेश के ज़रिये अपनी परिवार की सुरक्षा सुरक्षित आज ही करिये

आपके परिवार की सुरक्षा, आपका पहला कदम!

अपने परिवार की सुरक्षा के लिए आज ही सही टर्म इंश्योरेंस योजना का चयन करें। याद रखें, जीवन की अनिश्चितताओं का सामना करने के लिए आपको पहले से ही तैयारी करनी होती है। यदि आप आर्थिक रूप से सुनिश्चित करना चाहते हैं कि आपके प्रियजनों को किसी भी संकट के समय में वित्तीय सहारा मिले, तो टर्म इंश्योरेंस आपके लिए सर्वोत्तम विकल्प है।

- विशेषज्ञ से सलाह लें: एक योग्य वित्तीय सलाहकार से परामर्श करें जो आपकी व्यक्तिगत वित्तीय स्थिति और भविष्य की जिम्मेदारियों के आधार पर सही योजना चुनने में मदद करें। एक अच्छे टर्म इन्शुरन्स चुनने के लिए मुझसे आज ही सम्पर्क करें नरेश कुमार पाल 9311252424 आपका सच्चा वित्तीय सलाहकार !

- अपनी जरूरतों का आकलन करें: अपने मासिक खर्च, ऋण और भविष्य की जिम्मेदारियों का विश्लेषण करें और तय करें कि आपके परिवार को किस राशि की आवश्यकता है।

- प्लान की तुलना करें: विभिन्न बीमा कंपनियों द्वारा प्रस्तुत योजनाओं की तुलना करें और उस योजना को चुनें जो आपके लिए सबसे उपयुक्त हो।

- आज ही आवेदन करें: देरी न करें! आज ही टर्म इंश्योरेंस पालिसी लेकर अपने परिवार की सुरक्षा सुनिश्चित करें।

एक अंतिम विचार

टर्म इंश्योरेंस सिर्फ एक बीमा पॉलिसी नहीं है, बल्कि यह आपके परिवार के भविष्य की सुरक्षा का एक महत्वपूर्ण उपकरण है। यह सुनिश्चित करता है कि आपकी अनुपस्थिति में भी आपके परिवार को वह वित्तीय सहारा मिले जिसकी उन्हें आवश्यकता है।

इसलिए, यदि आपने अभी तक टर्म इंश्योरेंस नहीं ली है, तो बिना किसी देरी के इसकी योजना बनाएं। याद रखें, यह निवेश आज की छोटी सी राशि से आपके परिवार के कल को सुरक्षित करने का बड़ा कदम है।

निष्कर्ष

इस विस्तृत ब्लॉग में हमने टर्म इंश्योरेंस की परिभाषा, इतिहास, कार्यप्रणाली, लाभ, चुनौतियाँ, विभिन्न प्रकार, और इसे चुनते समय ध्यान में रखने योग्य महत्वपूर्ण बिंदुओं पर चर्चा की। टर्म इंश्योरेंस एक ऐसा साधन है जो आपके परिवार को अचानक आने वाली अनहोनी के समय में आर्थिक सुरक्षा प्रदान करता है। चाहे आप गृहिणी परिवार के मुख्य कमाने वाले हों या जोखिम भरे पेशे में कार्यरत, टर्म इंश्योरेंस हर किसी के लिए आवश्यक है।

आपकी अगली कार्रवाई क्या होनी चाहिए?

- समय पर निर्णय लें: परिवार की सुरक्षा के लिए आज ही एक उपयुक्त टर्म इंश्योरेंस योजना का चुनाव करें।

- जानकारी प्राप्त करें: अपने वित्तीय सलाहकार से मिलें और अपनी व्यक्तिगत जरूरतों के अनुसार बीमा राशि और पालिसी अवधि का निर्धारण करें।

- सही कंपनी चुनें: उच्च क्लेम सेटलमेंट रेश्यो और उत्कृष्ट ग्राहक सेवा वाली कंपनी का चयन करें, जिससे भविष्य में किसी भी स्थिति में दावे का आसानी से निपटारा हो सके।

आपका निर्णय न केवल आपके परिवार की वित्तीय सुरक्षा को मजबूत करेगा, बल्कि यह आपके भविष्य के लिए भी एक स्थायी निवेश होगा।

FAQ – अक्सर पूछे जाने वाले प्रश्न

प्रश्न 1: टर्म इंश्योरेंस और एंडोमेंट प्लान में क्या अंतर है?

उत्तर: टर्म इंश्योरेंस केवल सुरक्षा प्रदान करता है और इसमें मैच्योरिटी पर कोई राशि वापस नहीं मिलती, जबकि एंडोमेंट प्लान में सुरक्षा के साथ-साथ बचत और मैच्योरिटी पर गारंटीड राशि भी मिलती है।

प्रश्न 2: टर्म इंश्योरेंस के प्रीमियम कैसे निर्धारित होते हैं?

उत्तर: प्रीमियम आपकी उम्र, स्वास्थ्य, पेशा, और बीमा राशि के आधार पर निर्धारित होते हैं। जितनी उम्र और उच्च जोखिम, उतना अधिक प्रीमियम।

प्रश्न 3: क्या टर्म इंश्योरेंस में राइडर्स जोड़े जा सकते हैं?

उत्तर: हाँ, कई कंपनियाँ एक्सीडेंटल डेथ, क्रिटिकल इलनेस, और प्रीमियम वाइवर जैसे राइडर्स प्रदान करती हैं, जो आपकी पालिसी को और भी व्यापक बना सकते हैं।

प्रश्न 4: टर्म इंश्योरेंस पालिसी कितनी अवधि तक होती है?

उत्तर: आमतौर पर टर्म इंश्योरेंस 10, 20, या 30, 40 वर्षों के लिए ली जाती है, जो आपकी पारिवारिक जिम्मेदारियों और वित्तीय आवश्यकताओं पर निर्भर करती है।

अंतिम शब्द

टर्म इंश्योरेंस आज के समय में आपके परिवार की वित्तीय सुरक्षा का एक अनिवार्य हिस्सा है। यह वह निवेश है, जिससे आपकी अनुपस्थिति में भी आपके परिवार को एक सुनिश्चित आर्थिक सहारा मिलता है। अपने परिवार के भविष्य को सुरक्षित करने के लिए, आज ही सही टर्म इंश्योरेंस योजना का चुनाव करें और एक सुरक्षित भविष्य की ओर कदम बढ़ाएं।

आपका परिवार आपकी सुरक्षा का हकदार है – सुरक्षित रहें, सजग रहें, और आज ही टर्म इंश्योरेंस की योजना अपनाएं!

इस विस्तृत ब्लॉग के माध्यम से हमने टर्म इंश्योरेंस की जटिलताओं को सरल भाषा में समझाया है। यदि आपके कोई भी प्रश्न हैं या आप अपने लिए उपयुक्त टर्म इंश्योरेंस योजना के बारे में और जानकारी चाहते हैं, तो कृपया नीचे दिए गए संपर्क विवरण पर मुझसे संपर्क करें। मैं एक व्यक्तिगत वित्तीय सलाहकार के रूप में, आपके हर प्रश्न का समाधान करने के लिए तत्पर हूँ।

नरेश कुमार पाल 9311252424

बीमा मंत्र Insurance & Financial Services

अब कदम उठाएं और अपने परिवार के उज्जवल भविष्य के लिए सुरक्षित निवेश करें!

इस ब्लॉग के प्रत्येक अनुभाग में हमने टर्म इंश्योरेंस के महत्व, कार्यप्रणाली, उदाहरणों और कॉल टू एक्शन के जरिए आपको यह समझाने का प्रयास किया है कि कैसे यह योजना आपके परिवार की वित्तीय सुरक्षा में योगदान दे सकती है। याद रखें, सही समय पर सही निर्णय लेना ही आपके परिवार की वित्तीय मजबूती का आधार है।

(इस ब्लॉग में दी गई जानकारी सामान्य मार्गदर्शन के उद्देश्य से है। व्यक्तिगत वित्तीय योजना के लिए किसी योग्य सलाहकार से परामर्श अवश्य करें।)

निष्कर्ष: टर्म इंश्योरेंस एक सस्ती और प्रभावी बीमा योजना है, जो परिवार को वित्तीय सुरक्षा प्रदान करती है। हालांकि, यदि निवेश और परिपक्वता लाभ की आवश्यकता हो, तो अन्य जीवन बीमा योजनाएँ भी देखी जा सकती हैं। सही योजना का चयन व्यक्ति की वित्तीय स्थिति और भविष्य की जरूरतों पर निर्भर करता है।